20 jaar

4,15%

25 jaar

4,20%

30 jaar

4,35%

Bij het afsluiten van een woonkrediet moet de kredietgever de richtlijnen van de Nationale Bank volgen om te bepalen hoeveel je kunt lenen. Dit hangt af van:

Bij 100% financiering leen je het volledige bedrag van de aankoopprijs. Dit betekent dat je de bijkomende kosten zelf moet betalen. Hier zijn de belangrijkste punten.

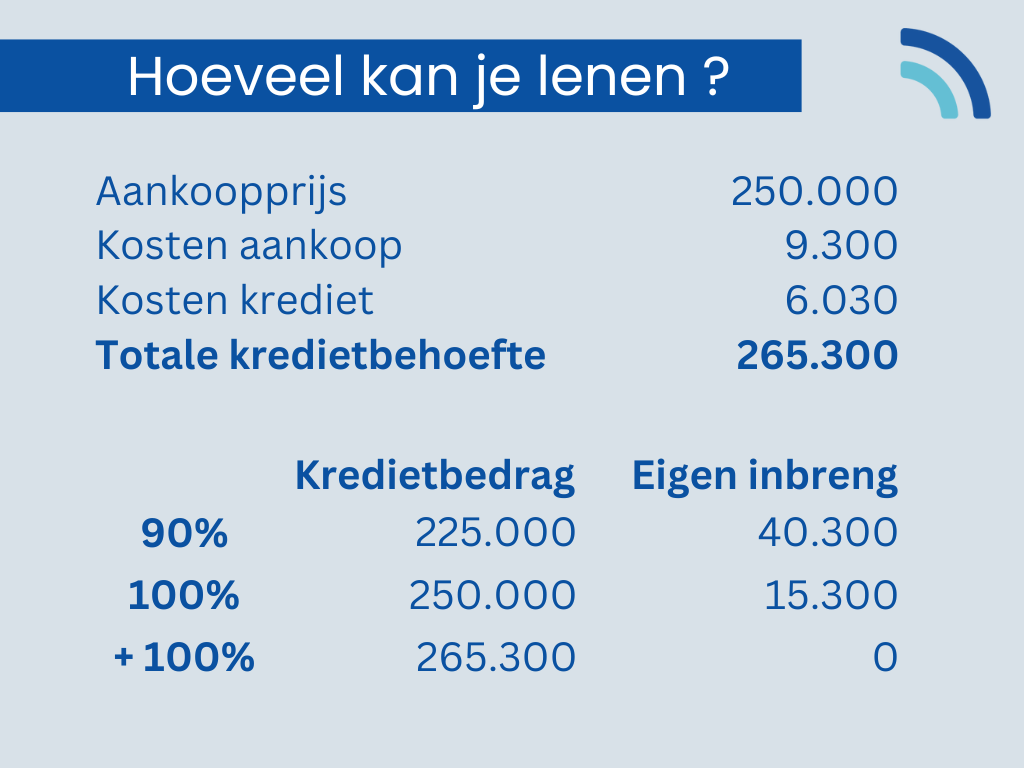

Stel je koopt een woning van €250.000. Bij 100% financiering leen je het volledige aankoopbedrag, maar moet je de notariskosten en registratierechten (ingeval van "first time buyer" is dit 2% van de aankoopprijs) zelf betalen.

Voorwaarden: Banken stellen strenge eisen aan je financiële stabiliteit en je leefoverschot. Bovendien hanteren ze een hogere rentevoet.

Bij 125% financiering kun je niet alleen de aankoopprijs lenen, maar ook bijkomende kosten zoals:

Voorbeeld:

Als je een woning koopt van 250.000 en bijkomende kosten hebt van 15.300, kun je met 125% financiering het volledige bedrag van 265.300 lenen.

Belangrijk:

125% lenen is alleen mogelijk in uitzonderlijke gevallen. Banken beoordelen je situatie streng en vereisen:

Als je 125% wilt lenen voor je woning, is dit enkel mogelijk in één van deze gevallen:

Ontdek jouw mogelijkheden voor 100% of 125% financiering. Vraag nu een afspraak aan.

Indien het voorgaande aanwezig is, kan je dus 125% lenen voor je woning en voldoe je meestal terug aan de meer soepele voorwaarden van maximaal 90% financiering:

Ja, in sommige gevallen kun je 100% of zelfs 125% lenen, afhankelijk van je financiële situatie en de voorwaarden van de bank.

Je moet een stabiel inkomen hebben, voldoende leefoverschot, en extra waarborgen kunnen bieden zoals een zakelijke borgstelling.

Je leent meer dan de waarde van je woning en je (groot)ouders helpen je. Het is belangrijk om te weten dat zij hun nek voor je uitsteken. Ontgoochel hen niet en betaal je woonlening correct terug.

Bij Hypotheek.be kijken we verder dan standaardoplossingen. Dankzij onze samenwerking met meerdere kredietpartners kunnen we oplossingen op maat aanbieden, zoals:

Wil je weten hoeveel je kunt lenen en wat jouw opties zijn? Plan een vrijblijvend gesprek.

Of je nu 100% wilt lenen voor de aankoopprijs van je woning of overweegt om 125% te lenen om bijkomende kosten te dekken, Hypotheek.be staat voor je klaar. Dankzij onze maatwerkoplossingen en persoonlijke begeleiding vind je altijd de beste oplossing voor jouw situatie. Neem vandaag nog contact op met onze kredietexperts.